本文在相對簡單的數據集上探索不同的時間序列技術。

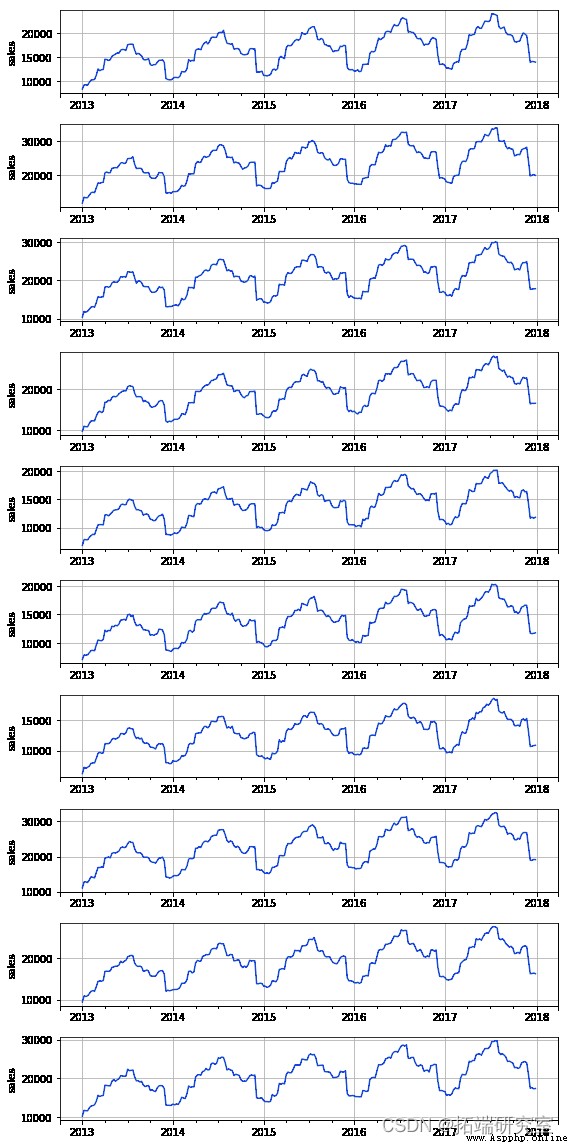

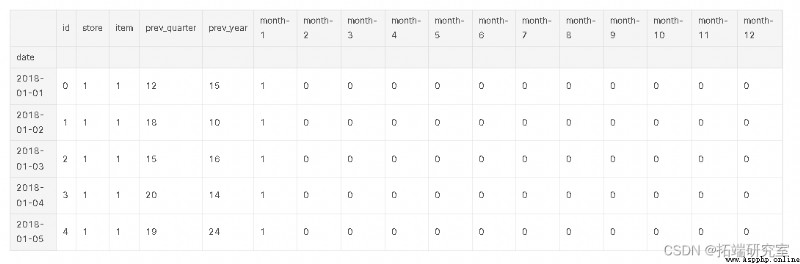

給定 5 年的商店商品銷售數據,並要求您預測 10 家不同商店的 50 種不同商品在 3 個月內的銷售額。

處理季節性的最佳方法是什麼?商店應該單獨建模,還是可以將它們合並在一起?

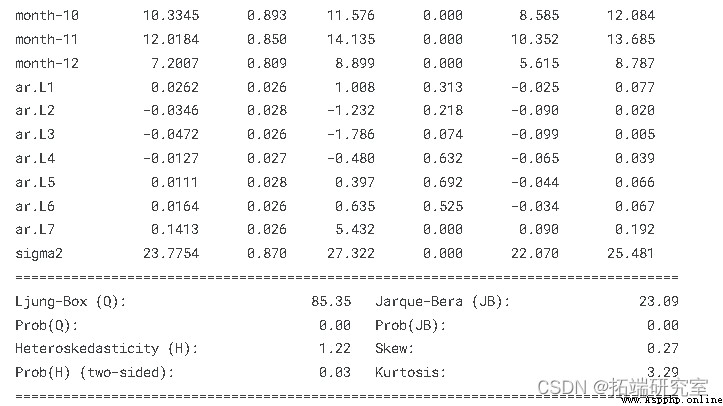

這 ARIMA 模型是可應用於非平穩時間序列的 ARMA 模型的推廣。

import time

import pandas as pd

%matplotlib inline

d_trn = pd.rad_csv('../inuraicsv, prse_tes=date'], inx_col['te'])

d_ts = pd.ra_csv'../iputst.csv', prse_des=['date'], ine_col['d

所有商店似乎都顯示出相同的趨勢和季節性。

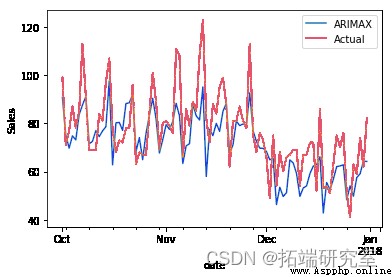

帶解釋變量的自回歸綜合移動平均線 (ARIMAX) 是 ARIMA 的擴展版本,其中包括獨立的預測變量。

mnths = df_rinindx.nth

df_ran.drpna(iplac=True)

d_trin.head()

import datetime

dumymns = pd.get_dummies(moth)

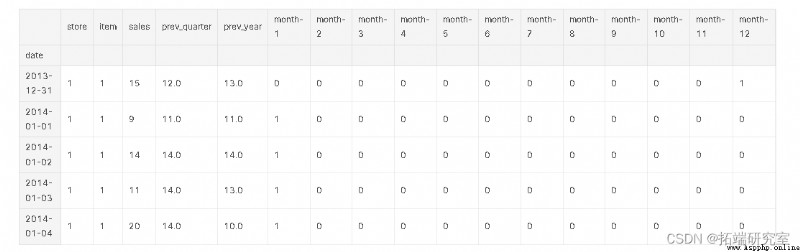

prev_uate_dates = d_tet_x.index - datie.timedelta(das=91)

dfetex.head()

si1 = d_rin.loc[(d_tin['store'] == 1) & (_tran['ie'] == 1), 'ses']

exog_s1i1 = df_train.loc[(df_train['store'] == 1) & (df_train['item'] ==

ax = SARIMAX(si1.loc['2013-12-31':], exog=exog

nfoceinvetiblity=alse,enforce_ationarity=False,

nog = df_rai.loc[(ftrin['str'] == s) & (df_rin['te'] == i), 'als']

SARIMAX(endog=edog exog=xo,

enorce_invtiilit=False, eorce_statnarityFalse, freq='D',

order=(7,0,0)).fit()

tc = time.time()

xg = f_rin.loc[(df_rin[ste'] == 10) & (d_tri['itm'] == 50)].drop(['', 'ite', 'sas'], axis=1)

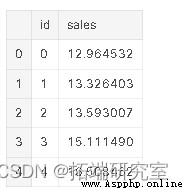

forast = arax.predict

最受歡迎的見解

1.在python中使用lstm和pytorch進行時間序列預測

2.python中利用長短期記憶模型lstm進行時間序列預測分析

3.Python用RNN循環神經網絡:LSTM長期記憶、GRU門循環單元、回歸和ARIMA對COVID-19新冠疫情新增人數時間序列

4.Python TensorFlow循環神經網絡RNN-LSTM神經網絡預測股票市場價格時間序列和MSE評估准確性

5.r語言copulas和金融時間序列案例

6.R 語言用RNN循環神經網絡 、LSTM長短期記憶網絡實現時間序列長期利率預測

7.Matlab創建向量自回歸(VAR)模型分析消費者價格指數 (CPI) 和失業率時間序列

8.r語言k-shape時間序列聚類方法對股票價格時間序列聚類

9.R語言結合新冠疫情COVID-19股票價格預測:ARIMA,KNN和神經網絡時間序列分析